美洲杯现金买球投注滨海动力也未能窜改经买卖绩欠安的景色-美洲杯现金买球投注(官网)欢迎您

专题:新浪财经上市公司接洽院 热门栏目 自选股 数据中心 行情中心 资金流向 模拟交游 客户端 炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机! 出品:新浪财经上市公司接洽院 作家:昊 进入1月下旬,多家锂电类上市公司延续走漏2024年度事迹预报。由于新动力汽车、储能产业链供需计议阵势发生变化,阛阓竞争捏续尖锐化,电板级碳酸锂均价全年跌幅达22.55%,受此影响产业链出现“预亏潮”。 日前,滨海动力(维权)发布事迹预报称,预测2024年公司归母净利润为-2200万元至-

-

专题:新浪财经上市公司接洽院

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司接洽院

作家:昊

进入1月下旬,多家锂电类上市公司延续走漏2024年度事迹预报。由于新动力汽车、储能产业链供需计议阵势发生变化,阛阓竞争捏续尖锐化,电板级碳酸锂均价全年跌幅达22.55%,受此影响产业链出现“预亏潮”。

日前,滨海动力(维权)发布事迹预报称,预测2024年公司归母净利润为-2200万元至-2900万元,比拟上年同期-1810.90万元耗费连接扩大。

对此,滨海动力讲授称,负极材料业务研发插足加多,上游石油焦、煅后焦等原辅料价钱高潮,以及出货量规模较小是耗费的主要原因。

事实上,滨海动力已通顺5年耗费,自蛊卦以来三次变更扫数不同的主业。2024年,滨海动力通过收购蛊卦仅半年且无营收的内蒙古翔福新动力有限包袱公司(以下称“翔福新动力”),涉足锂电负极材料领域。转型后,滨海动力毛利率和研发插足均显耀低于可比公司,事迹更是与同业以火去蛾中。

此前,滨海动力计划现款流已通顺5年净流出,欠债率和流动比率等偿债才能狡计捏续恶化。2023年和2024年,公司大推进旭阳控股两次瞎想定增补充流动资金,但均以失败告终,资金压力进一步加重。

值得防备的是,计议投资额达4.8亿的20万吨负极材料阵势,在条约坚毅半年后,果真又变更了阵势总承包方,公司锂电负极材料业务的出息令阛阓不安。

收购0收入倡导转型锂电 插足产出全面逾期于同业

滨海动力蛊卦于1992年,率先以涂料及情绪居品的分娩销售起家。2014年,通过环节钞票重组,滨海动力转型至热电领域;2018年,滨海动力又将热电钞票置出,主买卖务变更为包装及出书物印刷;2023年,公司剥离包装印刷业务,并通过收购翔福新动力,进入锂电板负极材料行业。

主业几经变更,滨海动力也未能窜改经买卖绩欠安的景色,近几年营收捏续下滑,净利润更是通顺5年耗费。

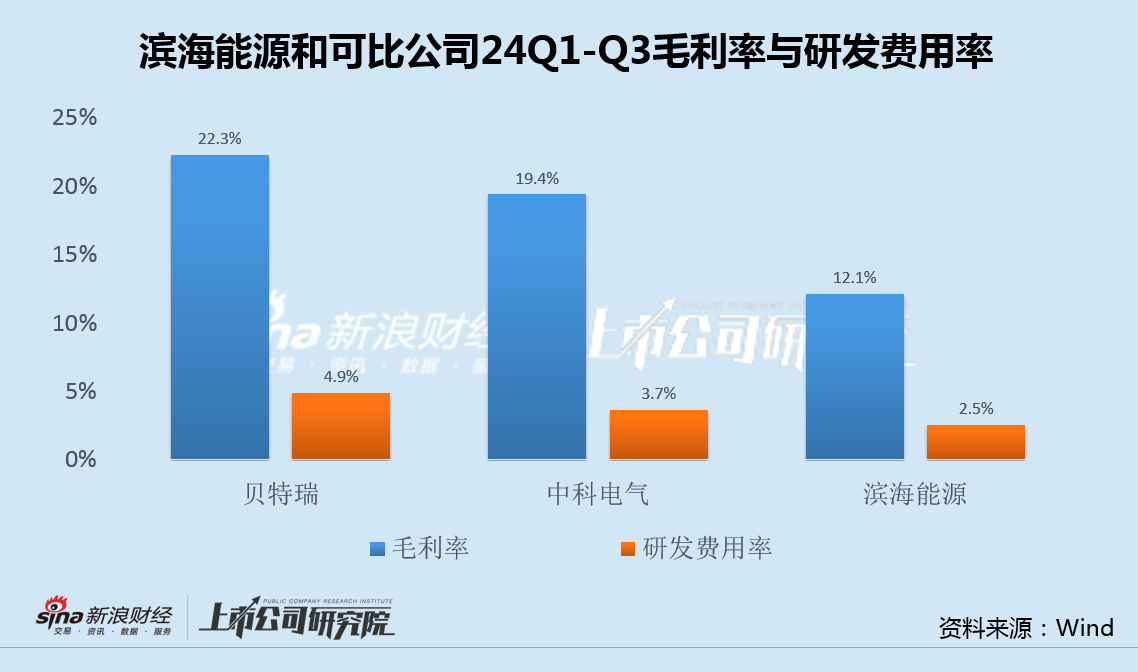

转型热门的锂电赛谈也并未带来任何改不雅。2024年,除了事迹连接耗费外,滨海动力毛利率和研发插足均显耀低于可比公司。

值得防备的是,当作可比公司之一,中科电气事迹预报走漏,受卑劣新动力汽车尤其是快充车型渗入率提升以及储能阛阓快速发展带来的需求增长影响,公司锂电板负极材料的产销量较上年显耀增长,同期由于一系列降本增效步调,预测全年盈利2.88亿-3.25亿元,同比增长590%-680%。

本体上,翔福新动力蛊卦于2022年12月,被滨海动力收购时蛊卦仅半年,且一直处于0收入和耗费状态。因此,转型锂电负极材料后,滨海动力事迹推崇依旧低迷也并不虞外。

计划现款流通顺5年净流出 大推进两次定增补流失败欠债率新高

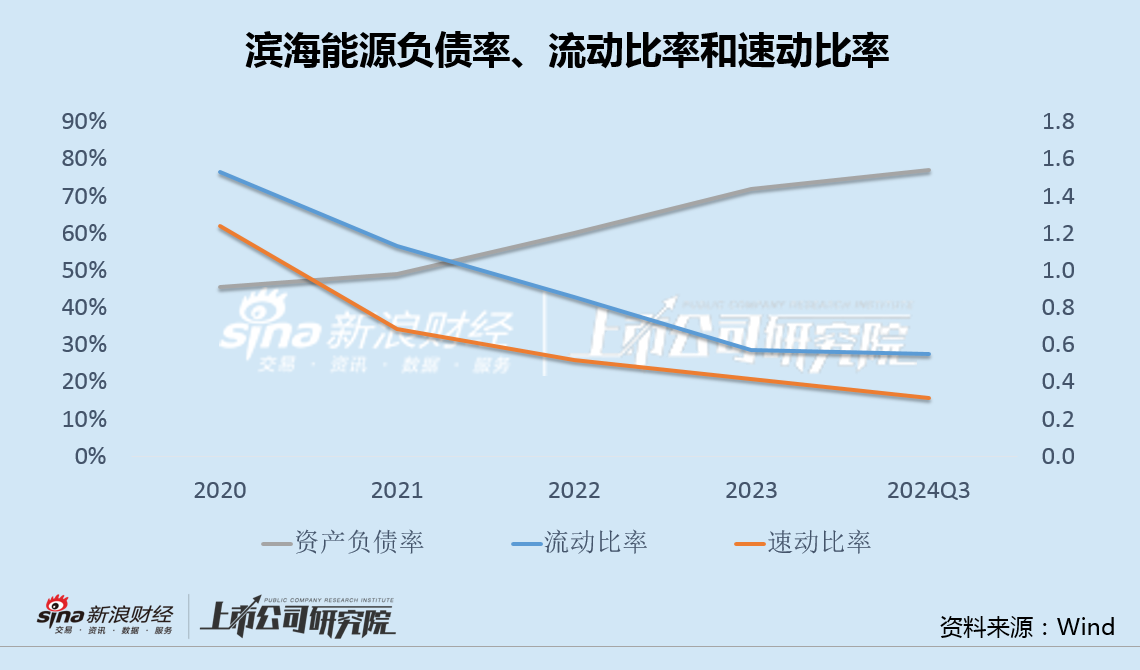

除了盈利才能较着偏低外,滨海动力偿债才能也阻挡恶化。

2024年三季度末,滨海动力钞票欠债率为77%,比拟2019年加多一倍,并创下历史新高;同期,公司流动比率和速动比率捏续走弱,并在客岁三季度末创下新低,计划现款流自2019年起到2023年已通顺5年为负,累计净流出1.82亿,资金链越发病笃。

2023年4月,也即是滨海动力主业刚刚从印刷业转型锂电负极材料之际,公司大推进旭阳控股文告拟以8.11亿现款,12.17元/股的价钱,全额包揽6664万股定增,用于补充上市公司流动资金。

一年后的2024年3月,滨海动力公告称,基于表里部环境变化等成分,空洞议论老本阛阓环境成分及公司本体情况,断绝了上述定增。

只是半个月后,2024年3月末,滨海动力发布公告,拟7.04元/股的价钱,再次向旭阳控股定增6664万股,召募资金4.69亿元,用于补充流动资金。

不外,同庚11月,公司公告称,已除掉上述定增事项的请求。大推进旭阳控股两次瞎想参与定增补充流动资金,均以失败告终,滨海动力资金压力进一步加重。

就在第二次定增计议失败之际,滨海动力全资子公司翔福新动力的20万吨负极材料一体化阵势5万吨前端总包商,由之前的河北上和建筑工程有限公司,变更为河北省安设工程有限公司。

也即是说,20万吨负极材料一体化阵势,在2024年5月条约坚毅的半年后,又变更了阵势的总承包方。

按照计划,上述阵势计议投资额达4.8亿,而滨海动力铁心2024年三季度末账面一王人资金仅0.15亿,资金缺口之大不言而谕。此番又变更了阵势总承包方,公司锂电负极材料业务的出息无疑令阛阓愈加不安。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察美洲杯现金买球投注